Un sondage sur les paradis fiscaux, les échappatoires fiscales et la baisse des dépenses publiques — des tours de passe-passe qui ébranlent l’équité fiscale

1. Le danger

La population canadienne comprend le lien de cause à effet entre prospérité économique, solidarité sociale et équité et impartialité fiscales. Peu de gens aiment payer de l’impôt, mais la plupart en saisissent le gros bon sens. Les revenus d’impôt financent les services publics nécessaires pour assurer notre santé et notre sécurité, la protection de l’environnement et aussi la stabilité économique qui permet aux entreprises de prospérer et de faire concurrence aux autres.

Un bon régime fiscal devrait réunir les qualités d’équité et d’intégrité. Les règles ne s’appliquent-elles pas à tout le monde? Pourtant, l’évitement fiscal ne date pas d’hier. Le paysage commercial ne cesse de se transformer et de se mondialiser depuis un demi-siècle. Il est aujourd’hui d’une complexité et d’une opacité telles que des personnes et des sociétés parmi les plus riches du monde utilisent leur fortune pour trouver des échappatoires ou des paradis fiscaux où les règles fiscales ne les concerneraient plus. Tandis qu’une poignée d’individus privilégiés bénéficient d’un plus faible taux d’imposition, les gouvernements perdent des revenus pour les services publics, ce qui mène à des coupures de services ou à des hausses d’impôt pour le reste des contribuables.

Les protestations de la population s’accentuent depuis des décennies. Elles sont arrivées à un point de bascule en 2016 lorsque le Consortium international des journalistes d’investigation (ICIJ) a rendu publics des milliers de dossiers détaillant les tenants et les aboutissants de toutes ces malversations. Les « Panama Papers » ont jeté une nouvelle lumière sur ces pratiques douteuses et fourni moult exemples d’auteurs de stratagèmes d’évasion et d’évitement fiscaux abusifs et de personnes qui en tirent profit. En 2017, l’ICIJ est allé encore plus loin en divulguant le nom de 3000 sociétés, fiducies, fondations et individus du Canada affiliés à un cabinet d’avocats à l’étranger[1]. Plus récemment, l’Agence du revenu du Canada (ARC) a déclaré que, d’après ses calculs, les capitaux cachés par des contribuables dans des paradis fiscaux s’élèvent à 240 milliards de dollars (les pertes fiscales canadiennes atteignant quelque trois milliards de dollars annuellement)[2] L’attention médiatique suscitée par ces révélations a sensibilisé encore plus l’opinion publique. La question de l’équité fiscale n’a jamais été aussi omniprésente dans la conscience populaire au pays.

L’Institut professionnel de la fonction publique du Canada compte près de 12 000 membres parmi le personnel professionnel et scientifique à l’ARC. Ces autorités en matière de fiscalité possèdent des connaissances et des compétences pointues, et veillent à ce que les grandes sociétés et les gens riches remplissent leurs obligations tout autant que les autres contribuables.

En février 2018, l’Institut a mené un sondage auprès du personnel professionnel de l’Agence du revenu du Canada, y compris les membres qui travaillent en vérification, en gestion, en analyse comptable judiciaire, en économie, en statistique et en actuariat[3]. Le sondage visait à recueillir de l’information sur diverses questions qui influent sur la vie professionnelle des membres de l’Institut. Soulignons cependant que les constatations ne se limitent pas à l’ARC. Les réponses de milliers de fiscalistes ayant des connaissances approfondies du régime fiscal permettent de voir la mesure dans laquelle l’opinion des spécialistes va dans le même sens que la croyance populaire en ce qui a trait à l’équité du régime fiscal canadien. Personne n’en sait plus sur les mécanismes d’analyse des sources de revenus et de génération de revenus fiscaux. Les résultats ont eu pour effet de nous ouvrir les yeux sur certaines préoccupations courantes sur le sujet.

Dans le présent rapport, et dans deux autres à paraître sous peu, nous examinerons ce que les fiscalistes de l’ARC estiment comme étant les plus grands risques d’ébranler l’équité du régime fiscal, de même que les ressources et les politiques à mettre en place pour la préserver.

Équitable pour tout le monde?

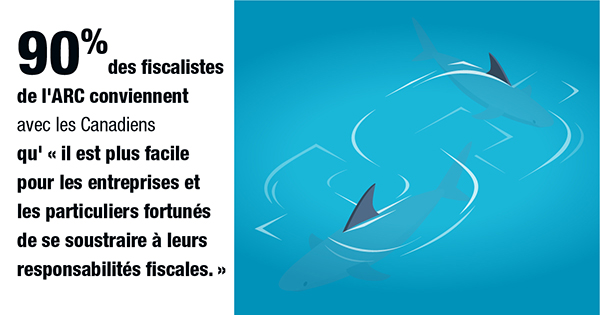

L’un des premiers principes d’un régime fiscal qui se veut juste repose sur la conviction qu’il faut répartir équitablement les responsabilités entre les contribuables de tous les niveaux de revenu et entre les petites et grandes entreprises. L’une des principales critiques au sujet du régime fiscal canadien est que, bien qu’il soit conçu pour être juste, certaines personnes contournent plus facilement que d’autres les règles. En fait, en réponse à la question d’Environics Research de savoir s’il « est plus facile pour les entreprises et les particuliers fortunés d’échapper ou d’éviter les responsabilités fiscales que pour les Canadiens moyens », près de 8 personnes interrogées (79 %) sur 10 se sont dites d’accord (46 % parfaitement d’accord)[4] Comme le montre le sondage mené par Environics Research pour le compte de l’Institut, la population canadienne peut se consoler un peu en sachant que 9 fiscalistes de l’ARC sur 10 (90 %) partagent cette opinion (70 % parfaitement d’accord).

Ces réponses valident la croyance populaire selon laquelle les personnes qui en ont les moyens peuvent réussir à fuir leurs obligations fiscales et à laisser les autres combler le manque à gagner.

Si la population et les fiscalistes de l’ARC s’entendent pour dire qu’il est plus facile pour les riches et les entreprises de profiter du système, il n’en demeure pas moins important de savoir comment s’y prend ce petit nombre de contribuables pour contourner les règles. Plus de 8 sur 10 (81 %) des fiscalistes de l’ARC ayant répondu au sondage ont déclaré être d’accord avec l’affirmation « Les crédits d’impôt, les exonérations et les niches fiscales profitent démesurément aux entreprises et aux Canadiens riches comparativement aux Canadiens moyens. »

Presque tous les budgets fédéraux font état d’allègements fiscaux auxquels peuvent avoir recours certains groupes dans des cas bien précis. L’analyse des crédits et des exemptions d’impôt accordés depuis des décennies fait ressortir que ces « dépenses fiscales » sont réparties de manière inéquitable. Les 10 % les plus riches ont vu leur retour sur leurs dépenses fiscales croître de 6000 $ individuellement ces 25 dernières années, tandis que les contribuables des classes moyenne et inférieure ont vu leurs revenus nets diminuer au cours de la même période[5].

Les échappatoires et les crédits d’impôt ne constituent que la pointe de l’iceberg. Trois répondants sur quatre se sont dits d’accord (75 %) plus de la moitié (52 %) parfaitement d’accord avec l’affirmation « Les sociétés multinationales déplacent leurs bénéfices vers des régions à faible taux d’imposition, même lorsque leurs activités économiques y sont faibles, voire inexistantes. » L’affirmation (et la réponse) révèle à quel point le nouveau paysage du commerce international place les gouvernements dans une position très désavantageuse au moment de tenter de percevoir l’impôt des sociétés prospères à l’intérieur de leurs frontières. Les multinationales tirent avantage de l’infrastructure, de l’État de droit, du système de santé et de la main-d’œuvre spécialisée du Canada. Une partie d’entre elles évitent cependant de verser leur juste part d’impôt en cachant leurs profits dans des paradis fiscaux. Les vérificateurs d’entreprises de l’ARC sont à même de constater de telles pratiques quotidiennement et font de leur mieux pour que les entreprises fonctionnent sur un même pied d’égalité. Malheureusement, ce genre de « transfert de bénéfices » demeure souvent dans les limites de la légalité.

Malversations sans conséquences pour les pirates

Le personnel professionnel de l’ARC se classe parmi les meilleurs au monde dans son champ d’activité, mais il doit affronter des adversaires redoutables. Sa tâche consiste à poursuivre des particuliers et des sociétés qui disposent en réalité de moyens illimités pour exploiter en leur faveur le flou juridique et les zones grises du commerce international. L’ARC ne dispose que de très peu de moyens en comparaison. En 2012, l’Agence a subi des compressions budgétaires drastiques. L’enveloppe budgétaire et le nombre de fonctionnaires sont encore loin de ressembler à ceux d’avant 2012. Par rapport à 2012-2013[6], et en tenant compte de l’inflation, le budget annuel a été réduit de 500 M$.

C’est insensé. Une application plus stricte mènerait vers un régime plus juste et, qui plus est, plus rentable. Selon les données du ministère des Finances, chaque dollar investi dans la lutte contre l’évasion fiscale internationale et les stratagèmes d’évitement fiscal sophistiqués rapporte 10 dollars[7].

Notre sondage a mis en lumière certains des problèmes entraînés par le sous-financement. Parmi les répondants, 79 % ont signalé être d’accord avec l’affirmation « La formation et la technologie de l’ARC ne sont pas adaptées à la complexité des stratagèmes d’évitement fiscal. » Ce pourcentage vient confirmer que le personnel professionnel de l’ARC se sent souvent démuni devant les contribuables cherchant le plus à fuir leurs responsabilités fiscales. Ces sociétés et ces particuliers emploient des tours de passe-passe qui mettent à contribution de vastes réseaux internationaux, des entités juridiques multiples, des propriétés obscures et des transactions multiples et subtiles à l’excès. Les vérificateurs de l’ARC devraient disposer de tous les outils nécessaires pour que les règles du jeu soient les mêmes pour tout le monde.

Les coupes budgétaires de 2012 s’accompagnaient de changements organisationnels à l’ARC. L’un des principaux objectifs était de générer le même revenu avec une enveloppe budgétaire moindre et un personnel plus restreint. Cela supposait aussi de réduire la capacité des bureaux régionaux de l’Agence[8]. D’après le groupe professionnel de l’Agence, ces mesures ont eu l’effet surprenant de créer des zones géographiques où l’application de la loi est quasi inexistante.

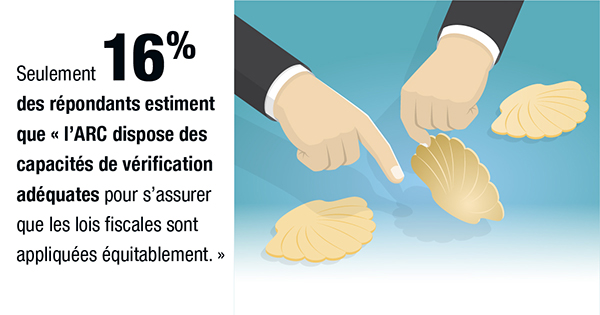

Seulement 16 % des répondants se sont dit d’accord avec l’affirmation « L’ARC dispose actuellement de capacités adéquates de procéder à des vérifications pour s’assurer que les lois fiscales sont appliquées équitablement partout au pays. » Ce pourcentage montre la mesure dans laquelle le problème des coupures et des changements organisationnels de 2012 se fait encore ressentir aujourd’hui.

Plus de huit répondants sur dix (84 %) ont déclaré être d’accord avec l’affirmation « L’ARC peut en faire plus pour augmenter ses revenus sans augmenter les impôts en faisant mieux respecter les lois fiscales qui sont en vigueur actuellement. » Ces chiffres renforcent le commentaire formulé plus haut au sujet de la rentabilité de l’application de la loi. Le Conference Board du Canada estime que l’évasion et l’évitement fiscaux coûtent au gouvernement fédéral entre 8,9 G$ et 47,8 G$ annuellement[9]. Les fiscalistes savent très bien qu’une façon toute simple de rendre le régime plus équitable serait de faire en sorte que les mêmes règles s’appliquent à tout le monde.

L’art d’ébranler la confiance du public

Les défenseurs de l’équité fiscale et les dénonciateurs de l’ARC ont tiré la sonnette d’alarme au sujet de l’ingérence politique à l’Agence. Ils ont également formulé des accusations inquiétantes au sujet de la restructuration qui a fait en sorte de centrer l’attention sur les particuliers, les organismes de bienfaisance et les petites entreprises plutôt que sur les grands fraudeurs fiscaux[10]10.

Le service public se doit d’être équitable, impartial et fondé sur des données probantes. Il est étonnant de voir que 45 % des répondants ont déclaré être d’accord avec l’affirmation « L’ingérence politique compromet la capacité de l’ARC à réaliser son mandat. » Ce pourcentage laisse comprendre que l’ingérence politique est allée jusque dans le fonctionnement de l’Agence, comme chez bien d’autres ministères à vocation scientifique durant l’ère Harper.

D’ailleurs, plus du tiers des répondants (37 %) se sont dit d’accord avec l’affirmation « À la suite de la restructuration interne survenue après les examens des dépenses en 2012, les Canadiens moyens, les œuvres de bienfaisance et les petites entreprises sont plus ciblés que les Canadiens riches et les sociétés prospères. » Cette observation corrobore les accusations voulant que la restructuration de l’ARC durant les années Harper ait eu pour effet de concentrer les algorithmes informatiques sur les particuliers et les petites entreprises par suite d’erreurs manifestes, et souvent accidentelles. Cette attention grandissante envers la classe moyenne du pays s’est effectuée au détriment de la capacité de l’Agence à cibler des fugitifs de l’impôt, parce que l’ARC a dû mettre à pied une partie des spécialistes sur lesquels elle comptait pour démêler les fils des stratagèmes d’évitement fiscal.

Conclusion

Les résultats du sondage de l’Institut auprès des fiscalistes de l’ARC montrent la validité de la croyance populaire au sujet des faiblesses du régime fiscal canadien. Ils justifient l’urgence de répondre aux plaidoyers pour une réforme fiscale et plus d’équité.

Il importe de fournir au personnel professionnel de l’ARC la formation, les outils et les ressources nécessaires pour accomplir leur travail. Il faut que l’ARC dispose de l’enveloppe budgétaire utile pour assurer l’équité en matière d’application du droit fiscal et d’obligations fiscales aux entreprises et aux particuliers les plus fortunés et les plus puissants tout autant qu’à la classe moyenne du Canada. Il faut que le droit fiscal soit assez logique pour que les contribuables cherchant par tous les moyens à fuir leurs obligations fiscales finissent par payer leur juste part d’impôt.

Les deux prochains rapports traiteront plus en détail de la problématique des ressources et des politiques dans ce domaine et comporteront des recommandations précises quant à l’orientation à prendre.

[1] More than 3,000 Canadian names in the Paradise Papers. CBC News, 6 nov. 2017 https://www.cbc.ca/news/business/paradise-papers-canada-connection-1.4386126

[2] Offshore tax evasion a $3B-a-year problem, Toronto Star, 28 juin 2018 https://www.thestar.com/news/canada/2018/06/28/canadians-with-offshore-holdings-evade-up-to-3-billion-in-tax-per-year.html

[3] Invitations à remplir le Sondage sur l'intégrité professionnelle, la satisfaction au travail et l'équité fiscale transmises à 11 599 membres du groupe Vérification, finances et sciences (VFS) de l’Agence du revenu du Canada entre le 20 février et le 6 mars 2018. De ce nombre, 2 170 personnes ont répondu au questionnaire (18,7 %).

[4] Resultats d’un sondage d’opinion mené auprès de 1000 Canadiens entre le 3 et le 10 juillet 2018 et commandé à Environics Research par l’IPFPC. La marge d’erreur des résultats du sondage est de ± 3,2%, 19 fois sur 20.

[5] Preferential Treatment: The History and Cost of Tax Exemptions, Credits, and Loopholes in Canada. Centre canadien de politiques alternatives : Mai 2017

[6] Budgets et dépenses du gouvernement du Canada https://www.canada.ca/fr/secretariat-conseil-tresor/services/depenses-prevues/budgets-depenses.html.

Plan ministériel 2018-2019 de l’Agence du revenu du Canada https://www.canada.ca/fr/agence-revenu/organisation/a-propos-agence-revenu-canada-arc/plan-ministeriel/tblcnt-fr/sctn3-fr.html.

Rajustement d’après les calculs de l’auteur en fonction de l’indice des prix à la consommation suivant CANSIM 326-0020.

[7] Qu’est-ce qui ne va pas à l’ARC? et comment y remédier, Canadiens pour une fiscalité équitable, décembre 2015, http://www.taxfairness.ca/fr/news/what-wrong-cra-and-how-fix-it

[8] Qu’est-ce qui ne va pas à l’ARC? et comment y remédier, Canadiens pour une fiscalité équitable, décembre 2015, http://www.taxfairness.ca/fr/news/what-wrong-cra-and-how-fix-it

[9] PBO strikes deal with CRA to get data to measure cost of tax avoidance, Presse canadienne, 12 février 2018 http://www.cbc.ca/news/politics/pbo-data-tax-avoidance-1.4532187

[10] Qu’est-ce qui ne va pas à l’ARC? et comment y remédier, Canadiens pour une fiscalité équitable, décembre 2015, http://www.taxfairness.ca/fr/news/what-wrong-cra-and-how-fix-it

Lire le rapport au complet - Le danger

Lire le rapport au complet - Le danger

Télécharger le rapport au complet - Le danger

Résultats détaillés du sondage

Communiqué de presse - Le danger

Lire le rapport au complet - Les ressources

Lire le rapport au complet - Les ressources

Télécharger le rapport au complet - Les ressources

Communiqué de presse - Le danger

Images de médias sociaux à partager

Lire le rapport au complet - Réforme des politiques

Télécharger le rapport au complet - Réforme des politiques