2. Les ressources

L’Agence du revenu du Canada (ARC) fournit des services publics essentiels dont profite l’ensemble de la population canadienne. Cette responsabilité fait partie de son mandat. Comme pour tout autre service gouvernemental, elle ne peut s’exécuter et assurer l’équité et l’impartialité des activités de perception d’impôt sans les fonds et les structures requises pour y arriver. Nous avions traité dans notre premier rapport de l’équité fiscale et des menaces que présentent les stratagèmes d’évitement fiscal abusifs, comme les paradis fiscaux, de même que de la perspective des fiscalistes de l’ARC et de la population canadienne sur ces questions. Le présent rapport porte sur les ressources requises pour que les contribuables paient leur juste part d’impôt – et, plus particulièrement, sur les obstacles à l’équité fiscale, ces dernières années.

Les professionnels de l’ARC ont la tâche monumentale de passer au peigne fin les transactions d’une économie de deux billions de dollars et de déterminer si les contribuables – particuliers et entreprises – paient leur juste part des 500 milliards de dollars nécessaires au financement des services publics. Depuis la Sécurité de la vieillesse jusqu’à l’inspection des aliments, des programmes vitaux dépendent de ces revenus.

En février 2018, l’Institut professionnel de la fonction publique du Canada (l’Institut) a mené un sondage auprès de l’ensemble du personnel professionnel de l’ARC, y compris les membres qui travaillent en vérification, en gestion, en analyse comptable judiciaire, en économie, en statistique et en actuariat. Le sondage visait à recueillir de l’information sur divers aspects qui influent sur la vie professionnelle des membres de l’Institut. Soulignons que les constatations ne concernent pas uniquement l’ARC comme milieu de travail. Les réponses de milliers de fiscalistes ayant des connaissances pointues des rouages de l’ARC permettent de faire la lumière sur l’interprétation des spécialistes de première ligne relativement à l’incidence qu’ont eue sur leur travail les décisions stratégiques prises au cours des dernières années[1].

L’héritage des coupes

À peu près tout le monde s’entend pour dire qu’il faut des services publics, mais pas sur le montant à consacrer à chaque programme. Il revient en général aux représentants élus de trancher sur la question. En 2007, les responsables de l’élaboration des politiques ont amorcé un programme d’austérité ciblé sur la fonction publique fédérale. Le plan incluait plusieurs vagues de minutieuses revues des dépenses, accompagnées d’un gel des dépenses et d’un gel de l’embauche. L’exercice a débuté en 2010 pour prendre fin en 2016 seulement. Le pire désastre est survenu à la suite de l’adoption du budget de 2012 lorsque le gouvernement a décidé d’amputer le budget de l’ARC de 250 millions de dollars et de 1200 emplois. Au fil des ans, la succession de mesures d’austérité aura entraîné des coupes totalisant 900 millions de dollars et près de 3000 emplois à l’ARC[2].

Les réductions visaient les programmes spéciaux et ceux de la vérification de la conformité, de la recherche, des conseillers techniques et des divulgations volontaires. La division des enquêtes criminelles a particulièrement été durement touchée. Celle-ci comprend des spécialistes de l’observation des lois chargés de détecter les cas les plus flagrants de fraude et d’évasion fiscales et de travailler en collaboration avec la GRC et les procureurs pour obliger ceux qui ont les moyens de recourir aux paradis fiscaux et qui fraudent le régime fiscal à répondre de leurs actes. Avant ces compressions, il y avait des enquêteurs dans 32 bureaux un peu partout au pays. Après celles-ci, le personnel a été réduit et le travail a été rapatrié dans six « centres d’expertise », ce qui a notamment laissé un espace désert de 3000 kilomètres entre Toronto et Calgary, où il n’y a pas de personnel chargé de l’observation des lois. Le vérificateur général a récemment critiqué l’ARC en notant que l’ARC traite différemment les Canadiens selon leur identité et l’endroit où ils vivent.[3] Cette pratique de centraliser les opérations par souci d’efficacité, en croyant qu’elle n’aura pas d’effets négatifs, est mauvaise et sert mal les Canadiens, qui s’attendent à ce que les lois fiscales soient appliquées de la même façon partout au pays.

L’ARC n’a pas été le seul organisme ou ministère à subir les contrecoups des restrictions budgétaires. Aucun aspect de la fonction publique n’aura été épargné. L’ARC demeure cependant un exemple vivant des paradoxes entourant le processus décisionnel ayant mené aux réductions. L’objectif était biaisé dès le départ. Il s’agissait de couper simplement pour le plaisir de couper, en ciblant des baisses draconiennes et en obligeant les cadres de sabrer et d’anéantir en fonction de montants arbitraires. Une approche plus rationnelle aurait tenu compte du fait que, directement ou indirectement, le personnel professionnel de l’ARC génère des recettes. Le ministère des Finances ne calcule-t-il pas que chaque dollar investi dans la lutte contre la fraude et l’évasion fiscales internationales génère un rendement de 10 dollars[4]? En d’autres mots, le gouvernement aurait reconnu la valeur de préserver l’équité du régime fiscal.

Du reste, la population canadienne et le personnel professionnel de l’ARC abondent dans le même sens en ce qui concerne l’importance de préserver l’équité du régime fiscal. Quand on a demandé à ces deux groupes séparément si, par exemple, « l’allocation d’un plus grand nombre de ressources à la lutte contre la fraude et l’évasion fiscales serait un bon investissement », presque huit Canadiens sur dix (77 %) se sont dits d’accord, et 84 % des fiscalistes de l’ARC sont du même avis[5]. L’application de la loi vient amortir les frais connexes. Tout le monde profite de la tranquillité d’esprit de savoir que les règles s’appliquent équitablement à tout le monde – particulièrement aux contribuables cherchant le plus à les contourner.

Les professionnels de l’ARC se composent surtout de comptables ou de fonctionnaires assumant des fonctions exigeant un niveau de scolarité élevé dans des domaines comme l’économie et l’administration publique. Un bon nombre occupent un poste de supervision. Ils se soucient de l’efficacité des activités de l’organisme et possèdent les qualifications professionnelles qui leur donnent de la crédibilité. Leur point de vue est précieux. Ou du moins, il devrait l’être.

À la question de savoir si « la restructuration interne survenue après les examens des dépenses réalisées en 2012 a amélioré le fonctionnement de l’ARC », seulement 6 % des répondants ont répondu par l’affirmative. À une question connexe à savoir si la restructuration « a tenu compte de l’opinion des professionnels de première ligne de l’ARC », seulement 9 % se sont dits d’accord.

L’intégrité professionnelle menacée

Par suite des compressions des dépenses, des accusations accablantes ont été portées contre l’ARC. Les critiques et les dénonciateurs accusent les changements organisationnels, apportés de manière à ce que l’amputation n’entraîne aucune baisse de revenus, d’avoir détourné l’attention de l’ARC. Avec du personnel de vérification en moins, l’ARC a dû se fier davantage aux programmes informatiques pour prendre des décisions au sujet des enquêtes à mener, ce qui a eu pour effet de concentrer l’attention davantage sur les petites entreprises et les organismes de bienfaisance, et beaucoup moins sur les grands fraudeurs fiscaux, c’est-à-dire les contribuables ayant le plus les moyens d’arriver à se soustraire à leurs responsabilités.

Les dénonciateurs ont également signalé l’intensification du lobbying des grandes sociétés. Certains ont fait observer que, lorsque les vérifications des puissantes sociétés se sont multipliées, les pressions politiques pour régler les dossiers ont augmenté elles aussi[6]. La situation a mené des membres du personnel de l’ARC à penser que les décisions de pousser les enquêtes ou d’intenter des poursuites judiciaires dépendent du poids de l’entreprise qui fait l’objet d’une vérification et non pas sur le bien-fondé du dossier proprement dit. Cela va dans le même sens que nos observations dans notre premier rapport : 45 % des fiscalistes conviennent que « l’ingérence politique » a compromis la capacité de l’ARC de réaliser son mandat. Bien que nous n’ayons pas défini l’expression, le taux de réponse témoigne avec éloquence de la perception préoccupante qui justifierait de s’y attarder.

Dans un tel contexte, il faut tout faire pour protéger les dénonciateurs. On place souvent les hauts fonctionnaires de l’ARC dans des situations délicates où ils doivent demander à de puissants joueurs de rendre des comptes dans des dossiers susceptibles d’avoir des conséquences importantes. La protection des dénonciateurs se révèle cruciale pour assurer que l’intégrité professionnelle demeure une préoccupation de tous les instants durant le traitement des déclarations de revenus.

Quand on leur demande s’ils peuvent compter sur des politiques pour les protéger lorsqu’ils dénoncent des pratiques illégales ou contraires à l’éthique, seulement 30 % des professionnels de l’ARC répondent oui. Autrement dit, 70 % ne sont pas d’accord avec l’énoncé ou se demandent à quel point ils seraient protégés s’ils se trouvaient devant un tel dilemme éthique. Les vérificateurs se trouvent souvent pris entre de puissants acteurs institutionnels. Ils doivent savoir qu’ils prennent une position de principe dans l’exercice de leurs fonctions ils seront protégés des représailles.

L’écart de financement

La majorité des problèmes soulevés dans le présent rapport découlent des mesures d’austérité mal pensées et mal exécutées par le gouvernement précédent. Depuis 2015, le gouvernement Trudeau investit sous forme de mesures concrètes pour assurer un régime fiscal plus équitable. Les budgets de 2016 et de 2017 faisaient état d’investissements de l’ordre de 200 millions de dollars par année dans des initiatives pour endiguer les fraudes et les stratagèmes d’évasion fiscale sophistiqués. Bien que ces mesures soient accueillies favorablement, il est impossible d’en considérer les répercussions sans faire allusion aux restrictions budgétaires du gouvernement Harper. Les dépenses commencent à peine à ressembler à celles d’avant 2012. Cependant, la population n’a cessé de croître, le nombre de commerces, d’augmenter, et les stratagèmes d’évasion fiscale, de se complexifier. Le statu quo n’est pas une option. Par rapport à 2012, et en tenant compte de l’inflation, le budget annuel accuse aujourd’hui une perte de 500 millions de dollars.

Dans notre premier rapport, nous avions souligné que les fiscalistes de l’ARC se sentent souvent démunis et que 80 % d’entre eux estiment que la formation et la technologie ne sont plus adaptées à la complexité des stratagèmes d’évitement fiscal. Ils se sont aussi dits d’avis que la capacité de vérification n’est pas la même d’une région à une autre. En fait, 16 % des répondants estiment que le droit fiscal n’est pas appliqué uniformément partout au pays. Les investissements de ces dernières années ont été bien accueillis, mais les bienfaits ne se sont pas fait ressentir équitablement partout dans l’organisme.

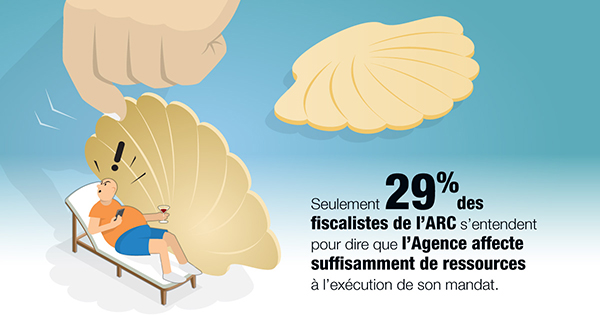

À la question de savoir comment ils caractériseraient les changements survenus au travail depuis octobre 2015, près des deux tiers (64 %) des répondants ont dit n’avoir constaté aucun changement ou vu une diminution. Quand on leur demande si l’ARC leur donne les ressources nécessaires à l’exécution de leur mandat, seulement 29 % répondent par l’affirmative. Voilà un rappel brutal de l’étendue des dommages systémiques causés par les coupes du passé.

La nouvelle ARC

Comme dans notre rapport précédent, l’Institut propose plusieurs mesures concrètes pour régler les problèmes soulevés dans le présent rapport. Nous pensons que le gouvernement devrait immédiatement consacrer à l’ARC des fonds additionnels et récurrents annuellement à ce qui suit :

Embauche de 200 conseillers techniques : Ces postes ont été pratiquement tous éliminés lors des restrictions budgétaires de 2012. Les fonctionnaires qui occupaient ces postes étaient notamment des spécialistes de la matière qui appuient les équipes de vérification dans différents dossiers. Les mesures d’austérité ont entraîné la suppression d’un grand nombre de postes ou, encore, le transfert des responsabilités à des postes de supervision. Les équipes de vérification se trouvaient en position désavantageuse en perdant des collègues qui les aidaient à faire en sorte que l’ARC et les grands fraudeurs fiscaux suivent les mêmes règles du jeu.

Investissement dans la technologie et la formation : Le personnel de vérification a souvent l’impression d’utiliser des outils obsolètes pour mener une lutte contre des stratagèmes d’évitement fiscal conçus à l’aide de systèmes informatiques sophistiqués. Les gains en productivité (lire : revenus) réalisés en éliminant progressivement les systèmes informatiques désuets pour les remplacer compenseraient largement l’investissement initial. Qui plus est, l’investissement dans le perfectionnement professionnel nécessaire pour actualiser les compétences permettrait de rattraper les compressions des dépenses en formation faites dans les budgets précédents.

Amélioration de la capacité dans les bureaux régionaux : Le vérificateur général a établi que l’ARC traite les contribuables différemment selon leur identité et l’endroit où ils vivent. Nous croyons que les compressions de l’ère Harper et le regroupement des services qui en a résulté ont considérablement contribué à cette iniquité de traitement. Il nous faut des équipes d’enquêtes criminelles dans l’ensemble du pays et dans tous les bureaux régionaux pour assurer l’application uniforme et juste des lois d’un océan à l’autre.

Renforcement de la protection en cas de dénonciation : La protection des dénonciateurs est une importante mesure de sauvegarde qui aide à maintenir l’intégrité du régime fiscal en protégeant les fonctionnaires qui attirent l’attention sur les actes illégaux ou répréhensibles. En 2016, le Comité permanent des opérations gouvernementales et des prévisions budgétaires a tenu des audiences afin d’étudier la Loi sur la protection des fonctionnaires divulgateurs d’actes répréhensibles, puis dressé une liste de recommandations dont les suivantes :

- une meilleure formation,

- des pratiques cohérentes à l’échelle du gouvernement fédéral,

- une meilleure garantie de la confidentialité,

- de meilleurs mécanismes pour éviter les représailles.

La mise en œuvre de ces recommandations devrait avoir lieu sans délai.

[1] Invitations à remplir le Sondage sur l’intégrité professionnelle, la satisfaction au travail et l’équité fiscale transmises à 11 599 membres du groupe Vérification, finances et sciences (VFS) de l’Agence du revenu du Canada entre le 20 février et le 6 mars 2018. De ce nombre, 2170 personnes ont répondu au questionnaire (18,7 %).

[2] Rapport sur les plans et les priorités 2013-2014 de l’Agence du revenu du Canada.

[3] Rapports d’automne 2018 du vérificateur général du Canada – « Activités visant le respect des obligations fiscales » – Agence du revenu du Canada

[4] Ce qui ne va pas à l’ARC? et comment y remédier?, décembre 2015, p. 15.

[5] Environics Research a mené son sondage d’opinion publique (commandé par l’IPFPC) par téléphone auprès de 1000 Canadiens entre le 3 et le 8 juillet 2018. La marge d’erreur est de ± 3,2 %, 19 fois sur 20.

[6] Ce qui ne va pas à l’ARC? et comment y remédier?, décembre 2015, p. 20.